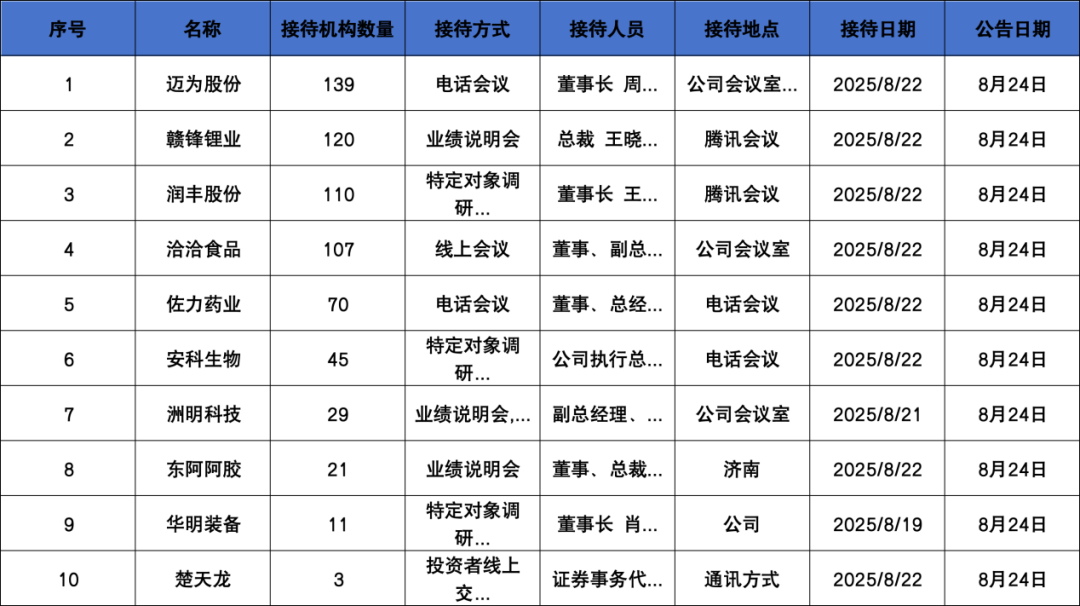

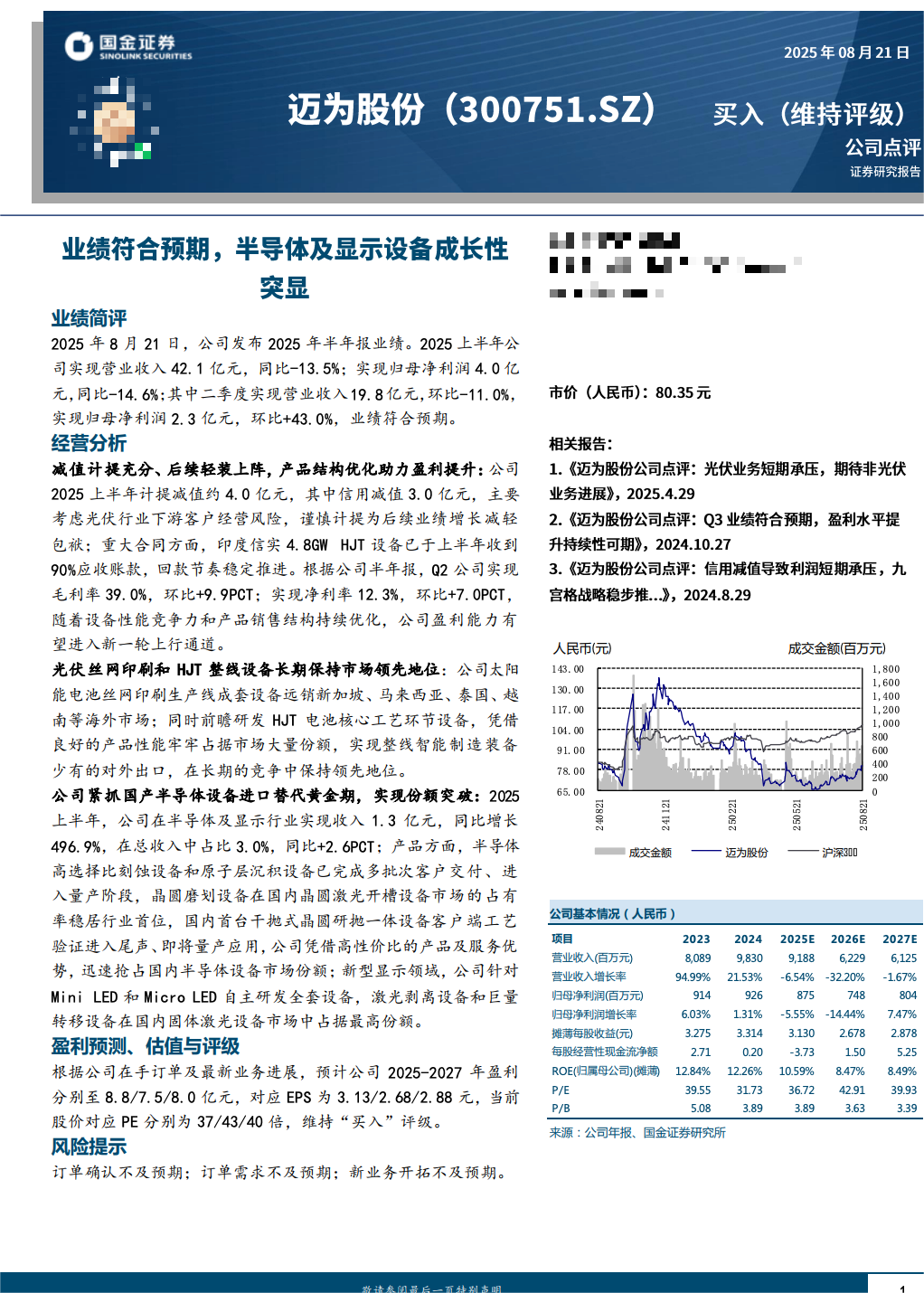

迈为股份网上配资炒股网站

重点机构:景顺长城基金、睿远基金

调研摘要:

1、公司在半导体领域的布局思路是怎样的?进展较快的原因是什么?

答:公司早期已经制定了三纵三横的战略布局,立足真空、激光、精密装备三大关键技术平台,面向太阳能光伏、显示、半导体三大行业。公司自2018年底上市后开始布局泛半导体领域——显示、封装和半导体晶圆,公司在半导体领域是战略性布局,投入巨大。

公司进展较快的原因在于采取了差异化的发展路径,专注于其他公司尚未布局或竞争力不足的领域,同时着眼技术关键节点与客户协同研发并前瞻性布局。此外,团队的努力程度和高效执行力也是快速发展的关键因素。

2、如何理解公司在半导体前道领域的差异化布局?

答:公司选择差异化产品的布局是非常审慎的。以选择性刻蚀为例,虽然现阶段用量相对不是很大,但是随着技术节点向前推进,不管是存储还是逻辑,后续用量会越来越大;选择原子沉积作为公司薄膜沉积的主要方向也是这个原因。器件结构中的深孔、横向纳米级渠道以及更小间距的薄膜沉积,都是采用了原子层沉积去做的。总之,公司是着眼于未来的技术节点的发展方向来做设备的差异化布局。

3、能否简要介绍选择性刻蚀的应用?

答:选择性刻蚀在三维闪存、内存和先进逻辑中应用广泛。在技术节点推进过程中,等离子体刻蚀存在刻蚀无差别,易损伤非目标材料、材料选择性差和刻蚀选择比不足等问题。公司的选择性刻蚀是一种干法化学刻蚀,可以最大程度抑制离子轰击带来的物理损伤,满足客户对精细化、低损伤刻蚀工艺的要求。

4、HJT电池的效率提升进展如何?

答:公司推动的光子烧结、PED和边缘刻蚀等HJT电池新技术推进顺利。公司实验室已经测试完成,在客户处安装调试。公司认为结合组件端的技术提效,有望年底之前实现HJT组件平均功率780W、最高功率接近800W的目标。

5、公司怎么看待未来光伏无银/少银化的发展趋势?

答:公司认为未来电池片背面浆料技术将逐步从银包铜浆料发展到采用纯铜浆,目前HJT电池片背面采用的银包铜浆料的银含量已降至15%以下,明年有望实现背面纯铜浆的应用,而且是没有种子层的纯铜浆。

目前正面金属化技术主要集中在银包铜浆料和单面铜电镀两个方向,铜电镀技术目前还需在提效方面进一步努力,去证明其相较于银包铜浆料的竞争优势。

通过银包铜浆料和后续纯铜浆的应用,HJT电池技术的用银量即金属化成本将大幅度下降。

券商研报:

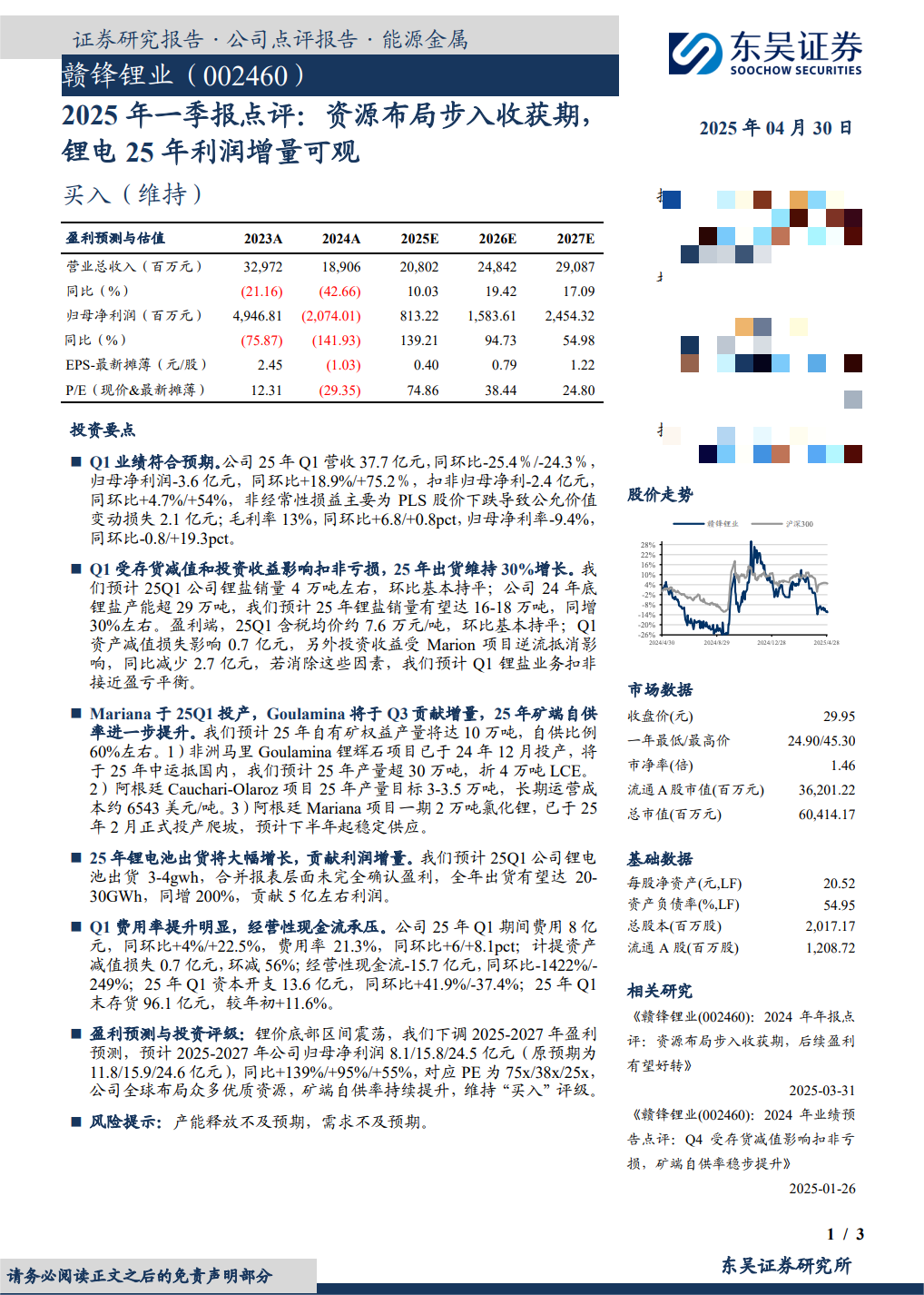

赣锋锂业

重点机构:

中欧基金:王颖俐

华夏基金:胡一立

调研摘要:

1、公司2025年上半年经营情况介绍。

答:2025年上半年,公司实现营业收入83.76亿元,归属于上市公司股东的净利润为-5.31亿元,经营性现金流3亿元。从业务结构来看,锂化工板块占比56.78%,锂电池板块占比35.52%,其他业务占比7.70%。

具体业务进展如下:

1)上游锂资源板块方面:阿根廷Mariana锂盐湖项目已产出首批氯化锂;阿根廷Cauchari-Olaroz锂盐湖项目生产运行顺利,上半年按计划完成生产任务,预计下半年可达成全年生产目标;马里Goulamina锂辉石项目保持正常开采运营,首批锂辉石已于今年6月自马里港口发运至国内。

2)锂盐板块方面:四川赣锋年产5万吨锂盐项目已于上半年完成生产线调试,产能正稳步释放;青海赣锋一期年产1,000吨金属锂项目目前处于试生产阶段;电池级硫化锂生产线已实现规模化生产,并向多家下游客户稳定供货。

3)锂电池板块方面:上半年公司对锂电池业务进行了业务板块的重新梳理,优化了管理架构,盈利能力得到显着提升。

4)固态电池业务方面:公司已完成上下游一体化布局,并具备商业化能力。①软包固态电池可应用于乘用车、低空飞行器等领域,其中高比能电池能量密度覆盖320Wh/kg~550Wh/kg,最高循环次数达1000次,符合车规标准GB38031-2020,已与知名无人机及eVTOL企业达成合作。

②圆柱固态电池在机器人及高速飞行器领域应用前景广阔,21700 圆柱电池容量达 6Ah~7.5Ah,能量密度为330~420Wh/kg,性能处于行业领先水平,配套产线正在建设中,预计2026年初实现量产。③公司已完成304Ah方形储能固态电池开发,其在安全性、低温性能及存储性能等关键指标上显着优于传统液态电池。

5)储能业务方面:公司通过深圳易储开展储能业务,已顺利完成电网侧储能共享电站的交付与并网,产品质量与安全性获得行业及客户认可。

公司的锂电一体化布局已在今年上半年取得阶段性成果,上下游业务协同效果明显,电池及储能业务对集团业绩带来了积极贡献。未来,随着战略布局持续深化及锂行业复苏,公司经营业绩有望实现进一步改善。

2、问:马里Goulamina锂辉石矿大概什么时候到达国内港口,当前马里政局对公司是否有影响?

答:马里Goulamina锂辉石矿项目目前进展顺利。截至目前,该项目已累计发运两船锂辉石,其中第一船已于本月月初抵达国内港口,第三船也即将安排发货。

虽然近期马里国内安全角势出现了一些复杂的情况,但公司Goulamina项目的运营、生产及发运工作均未受到直接干扰,仍按年初制定的生产计划正常推进。公司高度重视项目安全,近期已对马里项目完成全方位安防体系升级,并聘请专业安保顾问,积极争取当地政府与军队的支持和保护。截至目前,项目整体运行平稳有序。

3、问:说说机器人电池业务情况及盈利水平。公司在储能电池方面有什么竞争优势?

答:近年来,机器人行业对电池性能的要求持续提升。早期客户主要关注电池能否满足基本运行需求,而如今更注重能量密度、安全性能及综合指标。众多头部企业对电池的需求已从“支持运转”升级为追求高能量密度、高安全性和长循环寿命。在这一背景下,固态电池方案日益受到市场关注。

公司凭借成熟的产业化能力,已能够提供可批量交付的固态电池产品,差异化优势显着。固态电池不仅是重要技术方向,更是已具备落地能力的解决方案。基于在传统机器人电池领域的技术积累,公司正加速向高能量密度、高安全性的固态电池方案迭代与聚焦,持续深化在机器人电池领域的布局。

储能业务作为赣锋锂电产业链的重要延伸,目前已取得显着成效。在当前储能需求爆发,头部优质储能电芯产能不足的情况下,缺乏自供电池能力的储能企业普遍承压,而赣锋凭借一体化布局优势,既可保障对客户的稳定交付,也具备对外销售储能电芯的能力,有效应对行业瓶颈,凸显全产业链战略价值。

赣锋品牌已获储能市场广泛认可,公司在储能电池与储能电站板块均实现扎实进展。该业务虽源于锂电池领域的自然延伸,但其贡献已远超预期:一方面提升了公司的溢价能力与盈利水平,另一方面强化了“赣锋一体化”的品牌形象。目前,已有客户明确优先选择具备一体化能力的企业合作,赣锋已成为其可靠选择。

券商研报:

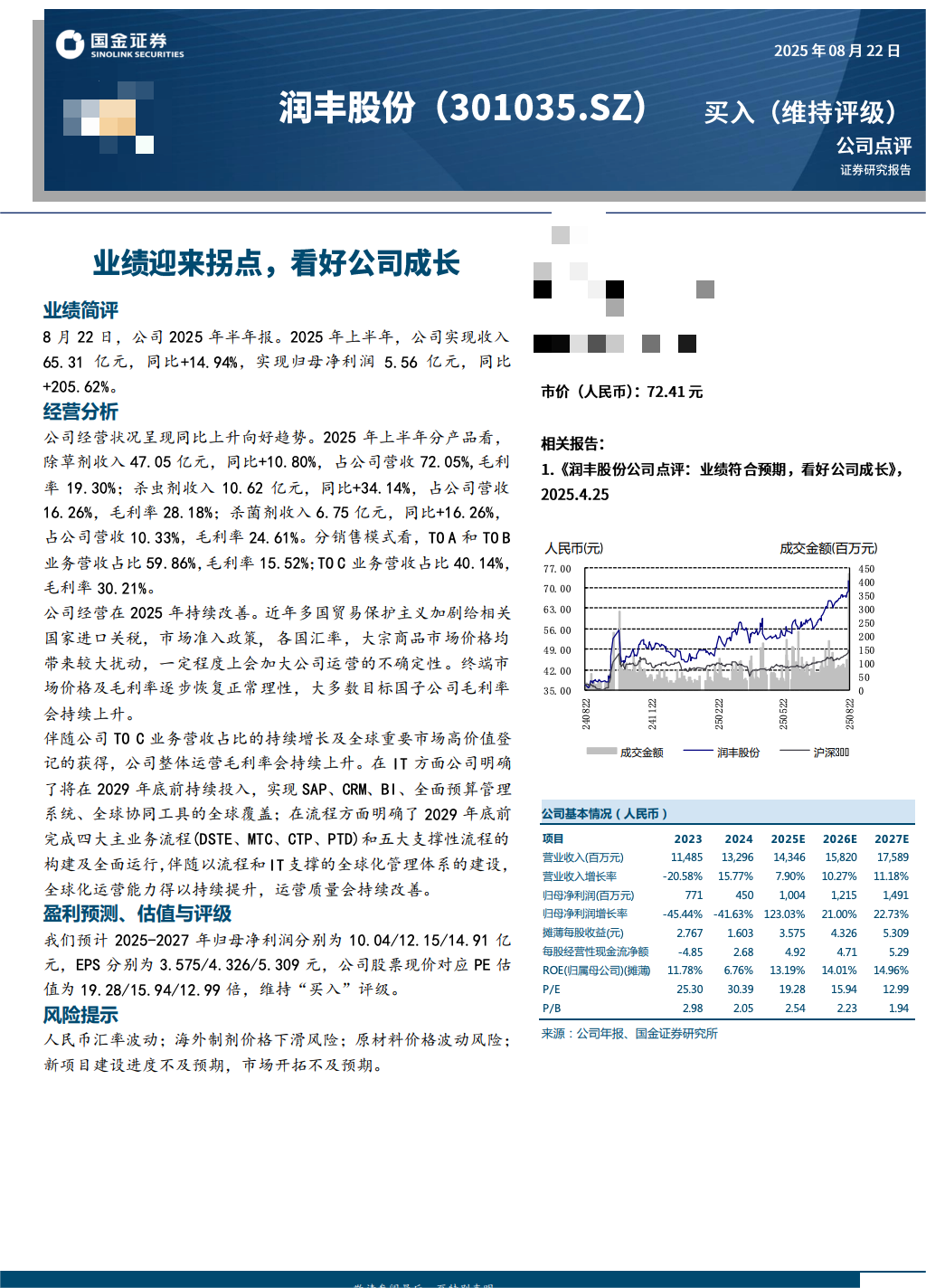

润丰股份

重点机构:

交银施罗德:杨金金、张明晓、郭若、王丽婧

华夏基金:张俊

泉果基金:魏博阳

仁桥资产:唐博文、夏俊杰

富国基金:黄彦东、沙炜、徐颖真

嘉实基金:谭丽

景顺长城:范顺鑫

调研摘要:

一、请简单介绍下农化产品的出口状况?

答:根据中国海关3808项下的统计数据,有如下信息分享:

出口数量: 2025年1-6月3808项下总出口数量同比增加17.07%,其中二季度出口同比增加22.67%,数量增幅显著。

出口金额: 2025年1-6月3808项下总出口金额同比增加13.72%;其中二季度出口同比增加20.69%。

出口平均单价(美金/Kg): 2025年1-6月3808项下月度平均出口单价从1月的USD2.87/Kg下降到4月份的USD2.85/Kg,基本持平,与2024年同期月度平均出口单价基本持平。

出口数量和金额的同比增长说明行业需求依旧旺盛。

月度出口平均单价的变化幅度已经不大,大部分产品价格底部盘整。

二、请评价下公司上半年和二季度的财务数据?

答:公司上半年营业收入同比增长14.94%,归属于母公司股东的净利润同比增长205.62%,经营活动产生的现金流量金额同比增长743.73%;其中二季度营业收入同比增长28.64%,归属于母公司股东的净利润同比增长932.30%,经营活动产生的现金流量金额同比增长502.86%;二季度同比增速明显。

目前渠道端和终端用户采购习惯呈现尽量少采购,晚采购,随用随购,碎片化采购的特点,也导致销售旺季较旺较短,今年公司一季度订单的交付较去年同期有明显的推迟到二季度,显得二季度同比增速较为明显。

三、请就公司上半年的运营情况进行下分析?

答:公司战略规划明确的四个增长方向均推进顺利:

提升TO C业务占比: TO C业务营收占比持续上升,由2024年上半年的37.52%上升到报告期的40.14%;TO C业务毛利率由2024年上半年的29.21%上升到报告期的30.21%。

提升欧盟、北美业务占比: 欧盟、北美业务营收占比由2024年上半年的11.42%上升到报告期的14.08%。

提升杀虫杀菌剂业务占比: 杀虫杀菌剂业务营收占比由2024年上半年的24.15%上升到报告期的26.59%。

强化生物制剂版块的业务拓展: 持续进行现有区域的深度拓展和更多区域的业务探索,新增了在非洲,亚洲,美洲区域等更多国家开始了Rainbow Bio的业务。

以商业成功为目标,聚焦"提质、增效",持续完善并优化全球营销网络的构建:

公司及时调整组织绩效目标,运营质量持续改善: 根据公司2025-2029中期战略规划的主基调,及时调整了组织绩效目标,大幅度提升了对于毛利率、税后净利、逾期账款金额、长期库存金额等运营质量指标的考核权重,大幅度调低了销售收入的考核权重;以商业成功为目标,聚焦"提质、增效",公司运营质量正得以持续改善。

以公司人才战略和价值观选人、育人、用人、留人构建并持续优化全球化运营团队,公司全球化运营的文化自信有了极大的提升。

伴随全球化运营管理体系的建设以及运营初期的摸索,过去五年新启动的海外Model C子公司的运营越来越多的渐入佳境,开始贡献业绩且后劲十足。

公司前瞻性的产品规划和持续加码投资全球登记为公司未来的发展奠定了良好的基础,2025年上半年新获得登记600余项,截止2025年6月30日公司共拥有境内外农药登记证8400余项。

公司明确了通过九大流程及强关联IT系统、组织人才、文化氛围的持续建设和优化,构建全球运营管理体系(GMS),持续改善与提升全球化运营能力。

公司明确了市场前线的关键能力差距。公司2025-2029中期战略规划明确了市场前线的关键能力差距体现为重要差异化产品的成功商业化能力与品牌业务的建设能力。伴随目标的明确与调整,团队迅速转变聚焦方向,能够向上看齐,紧密围绕公司战略目标进行调整,展现出良好的团队战略执行力。

四、公司提到组织绩效中大幅度调低销售收入的考核权重,是否会导致未来公司营收增长乏力,行业排名下降?

答:公司是在2024年中就2025-2029中期战略规划研讨时就确定了未来五年的主基调是提质增效,基于此在2024年四季度确定2025年组织绩效目标时就大幅度调低销售收入的考核权重,主因是过去几年公司以及市场前线团队成员过于看重营收的增幅,而对于运营质量的关注不够,导致运营风险提高,运营质量下降,我们为此大幅度调高了毛利率,税后净利,逾期账款金额,长期库存金额等运营质量指标的考核权重,主要目的是确保运营质量的提升。

从2025年上半年的运营结果来看,销售收入并未因为大幅度调低考核权重而同比下降,而运营质量则有了较为明显改善的趋势;公司在2025年中进行2025-2029中期战略规划年度复盘时确定了2026年的战略目标,该2026年的战略目标中销售收入依旧体现为稳健增长。

公司前瞻性的产品规划和持续加码投资全球登记为公司未来的发展奠定了良好的基础,每年不同国家都会有不少新的重要登记的获得,为未来每年业务的持续成长提供了坚实的基础。

公司持续在全球业务拓展与深耕,但是目前公司在全球很多市场的本土化运营还尚处于投资期,筹备期,蹒跚学步期,起步期,发展期,均还有足够的成长空间。

公司过去一度过于重视行业排名,是因为我们在2020-2024中期战略规划中确定的战略目标中有一个目标是2024年进入行业全球前十,但是在2025-2029中期战略规划的战略目标中已经不将行业排名纳入,是因为团队研讨认为我们更应关注公司本身运营质量,更需要的是强,做更优秀的自己,而不应是低质量的虚胖。

五、公司发布的半年报业绩大幅度超出预期,公司是否已经走出周期低谷了?

答:实际上如果研读EBITDA 2024年和2025年的数据,公司2025年的业绩并没有表观表象的那么优秀,而2024年的业绩也没有表观表象的那么差,2025年税后净利润相较2024年同期增幅显著的主因还是20

24、2025两年汇率变化对于净利润的影响较大,请大家冷静理性看待公司财务数据,不要过度解读。

公司在2020-2024战略规划期确定了在更多市场Model C的构建及快速成长,伴随此关键任务,公司于2021年公司上市之后过于密集的同期启动了在很多国家ModelC的构建,跑马圈地意识浓厚,铺摊子节奏太快,但是因届时全球化运营管理体系缺失,海外Model C子公司运营管理的方法论以及具备运营管理能力的核心团队成员不足,导致一些Model C子公司的运营业绩差,运营质量低下,甚至出现管控风险,伴随2022年四季度开始行业下行,海外Model C子公司运营的不少问题诸如采购决策失误,应收账款管理不佳等开始暴露出来,对于20

23、2024年业绩带来了负面影响。

2024年中研讨确定公司2025-2029中期战略规划时,回顾上个战略规划期中的各种差距,团队明确了2025-2029战略规划期以提质增效为主基调,聚焦运营质量的提升,伴随目标的明确与调整,团队迅速转变聚焦方向,能够向上看齐,紧密围绕公司战略目标进行调整,展现出良好的团队战略执行力,公司运营质量在持续改善中。

回顾2023-2024,我们认为我们并未面临周期低谷,是我们自己的管理能力不足和各种管理及决策不当导致的期间业绩不佳,对于2023-2024的准确描述是在泥泞中摸索前进,对于2025年我们的定义是过渡治理年,目标是走出泥泞,团队有信心达成2025-2029战略规划所设定的各项战略目标。

券商研报:

(END)

(END)一地基毛朋友圈开张了:

为方便与一地基毛的读者们直接有效沟通,我们决定直接跟大家建立好友关系。

大家可以直接加基毛哥微信gekkoshow。

未来我们会在基毛哥朋友圈分享行业动态、基金经理深度分析和投资感悟,偶尔还会分享一些市场八卦,与大家一起吃瓜。

投资策略

1、投基到底要不要择时?

2、绝对干货!基金小白如何做投资组合?

3、从基金经理的角度来谈为何不看好固收+

4、投资基金的四个误区

5、万字长文!基金经理如何赚钱,又是如何亏钱

6、买基金不能“万里挑一”!聊聊一地基毛的选基逻辑(工具篇)

7、暴跌下的思考!投资是一道数学题,解决亏损的3个方法!

8、散户为啥从不抄底?

9、手把手教你分析基金重仓股

ETF系列

1、原油飙涨!16只油气主题基金大盘点

2、一篇看懂黄金投资,别再傻傻买首饰了

3、资产配置,如何投日本股市

4、上证综指ETF哪家强?

5、3年亏了34%?!红利ETF也不能瞎买...

债基点评

1、债基代码表,收好!(中长期纯债)

2、债基代码表,收好!(短期纯债)

指增点评:沪深300丨中证500|中证1000|红利指数|标普500|上证50|科创板100

1、沪深300指数增强哪家强?

2、中证500指数增强哪家强?

3、上证50指增、创业板指增哪家强?

4、红利指数增强哪家强?

5、中证1000指增哪家强?

6、科创板100ETF哪家强?

7、标普500ETF最近“火”了

8、标普500指数基金哪家强?

晨星点评

1、历年晨星基金奖产品点评--2022年,防守好才是真的好!

2、历年晨星基金奖产品点评--2021年,进击的中生代迎来转型的镇痛

3、晨星双5星牛基盘点(大盘成长篇):9只产品上榜!新能源刷屏,华夏能源革新领衔

4、晨星双5星牛基盘点(大盘成长篇):建信基金3只产品上榜!除了“火山哥”陶灿还有谁?

5、晨星双5星牛基盘点(工银新金融):鄢耀创造逆势的奇迹,选股能力近五年行业前三

6、晨星双5星牛基盘点(成长平衡篇):诺安低碳经济,不够“性感”,但足够漂亮!

7、晨星双5星牛基盘点(大盘平衡篇):机构的真爱,国富中小盘和赵晓东

8、晨星双5星牛基盘点(中盘平衡篇):工银瑞信战略转型,杜洋总在正确时间做正确的事情

明星经理

五年期:| 张坤 | 曲扬| 葛兰|杨栋 |陈一峰 | 归凯 | 韩创 | 张翼飞 | 杨金金 | 崔宸龙 | 王申 | 陈皓 | 郑有为 |金梓才 |肖觅|白冰洋|杨珂|杨琨 |周海栋 | 冯明远|范琨|黄海 |汤戈 |韩冬燕 | 王斌|钟帅|胡中原|刘明宇|马芳

十年期:| 傅鹏博 | 王克玉 |朱少醒 |董承非 | 赵晓东 | 王创练|周雪军|邹维娜 |姜锋|刘莉莉|徐成

FOF:|林国怀|桑磊|许利明|邓炯鹏

避雷手册

掩护机构撤资惹争议!平安基金为何卖力“讨好”机构?

PUA年轻人的经济学家试水基金经理失败!换手率1571%,全仓地产亏损13%,排名倒数!

要降薪了?!三年跑输基准10%的基金经理有哪些?

什么叫“净值陷阱”?陆彬年化收益率16%背后,最大回撤64%,亏损38亿!

国融基金和国融证券的“小秘密”

机构一走就放飞自我?前海联合基金某产品上半年换手率3000%+

机构疯狂卖出40亿份,业绩全面崩盘回撤20%!中庚基金是否欠投资者一个解释?!

浦银安盛基金蒋佳良宣传文案“槽点”多 曾卷入“恒润内幕交易案"

东吴基金、东吴证券不能说的秘密!

东吴基金、东吴证券不能说的秘密!(2)

公募又现“猛将兄”!

国联基金,你可太仗义了!

国联基金,量化+红利有没有搞头?

今年最惨量化!大成动态量化配置策略混合已亏近40%

我就知道你在看!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

联美配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯